意大利《华人街》2026年5月28日消息:意大利新法传闻:欠税或未缴罚款,不能获得国家补贴金或将“自动抵扣”?三大疑问待解。

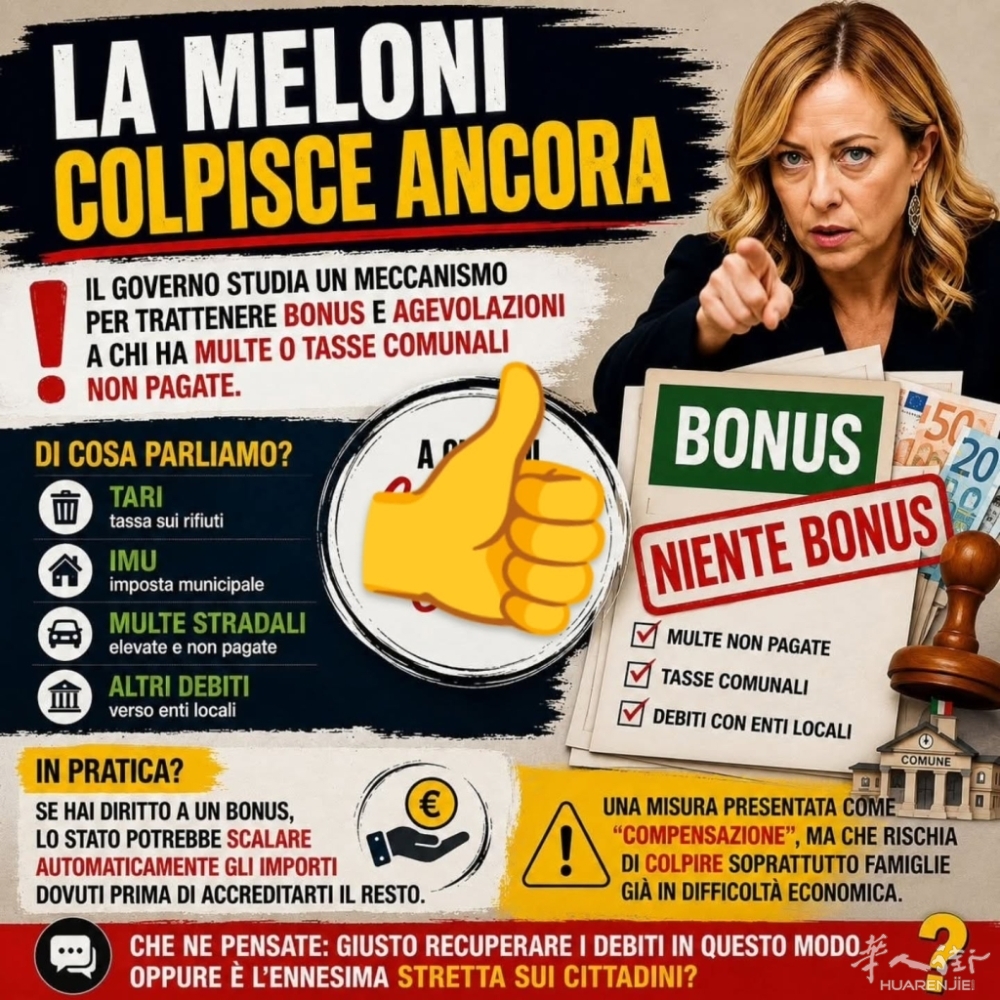

近期,意大利多家媒体热议一项正在酝酿中的新政策:如果公民有未缴的地方税款、交通罚款或市政税费,未来可能无法全额领取国家发放的“补贴金”或税收抵免,相关金额将被系统自动扣除用于抵债。这一消息引发广泛关注,但该法律是否已经生效?适用范围到底有多广?本文将结合最新官方动态与媒体信息,为您全面梳理。

一、消息属实吗?——目前仍是“研究阶段”,尚未正式立法

结论先行:这项所谓“新法律”并未正式出台,当前仍处于政府研究与媒体预热阶段。

消息的源头来自意大利经济财政部副部长桑德拉·萨维诺(Sandra Savino)的一次公开表态。她表示,政府正在研究建立一个自动冲销机制:当公民申请国家或地方发放的补贴金、税收抵免等经济补助时,系统将自动查询其是否欠缴地方债务(如未付的交通罚单、TARI垃圾税、IMU房产税等)。如有欠款,则从应得补贴金中直接扣除相应金额,剩余部分再发给申请人。

目前,该设想尚未形成正式法律草案,更未获得议会通过。因此,媒体所报道的“新法”本质上仍是一项政策方向性讨论,具体落地时间、实施细则均不明确。

二、三大待解疑问:范围、债务种类与追溯效力

由于政策尚未成型,关于它的诸多细节仍属猜测。目前社会各界最关心的三个问题如下:

1. 哪些“补贴金”会被影响?

“补贴金”一词在意大利涵盖极广,包括:

国家层面的税收抵免(如装修bonus、家具补贴金、电器的bonus)

地方性社会福利(如育儿补贴、租房补贴)

特定行业补贴或能源补贴

目前讨论中,受影响范围并不统一:有的媒体称仅涉及地方政府发放的福利,有的则推测国家税收抵免也可能被纳入。更有提议提出,可先用家具补贴金(Bonus Mobili)抵扣特定市政债务。可以确定的是,政府倾向于优先处理地方性债务,但国家层面的税收抵免是否也被“牵连”,尚无定论。

2. 只针对地方债务,还是包括国家欠税?

截至目前,官方讨论明确聚焦于“地方债务”,主要包括:

未缴的交通罚款(Codice della Strada)

未付的垃圾税(TARI)

未缴的房产税(IMU)

其他地方性质的行政罚款

至于国家层面的税务欠款(如个人所得税、增值税欠缴)或社会保障欠费(如INPS、INAIL),并未出现在此次讨论范围内。这或许是因为国家税务已有更严格的追缴手段,而地方债务长期以来回收率偏低。

3. 是否会追溯处理旧账?

目前所有报道均未提及“追溯效力”。换言之,新规一旦生效,是只针对生效后产生的新债务,还是也会翻出数年前的旧欠款进行抵扣?这是一个关键的法律难题。如果追溯,可能引发大量争议和诉讼;如果不追溯,政策效果将大打折扣。可以预见,这一问题将成为立法过程中博弈的焦点。

三、政策背景:意大利税务管控整体趋严

“欠税停发补贴金”的讨论并非孤立事件。2026年以来,意大利政府在税务执行层面已推出多项收紧措施,共同构成更严厉的追债环境。以下是已落地或即将落地的举措:

|

措施 |

内容要点 |

| 严厉打击“欺诈性无支付能力” | 法院明确,故意转移资产、逃避已知债务的行为可构成刑事犯罪。 |

| 扩大“工资扣押”范围 | 自2026年1月1日起,欠缴税款达到一定门槛的公职人员,其工资可通过国家人事系统(NoiPA)直接划扣。 |

| 限制税收抵免用途 | 某些税收抵免(如超级补贴Superbonus)自2026年7月1日起不得用于抵扣INPS及INAIL欠费。 |

| 降低F24冲销门槛 | 纳税人的税务欠款超过5万欧元时,禁止使用F24表格冲抵其他税款(原门槛为10万欧元)。 |

| 大规模银行账户冻结 | 税务部门计划在2026年底前冻结10万至12万个欠税账户。 |

| 月度债务监控 | 新法令要求税务征收机构通过月度数据流持续监控每笔未偿债务。 |

| 自动扣除自由职业者报酬 | 自2026年6月15日起,公共机构支付报酬给自由职业者前,须先查询其税务状况,并可直接扣除其欠缴款项。 |

| 启动第五轮“债务大赦” | 名为“Rottamazione Quinquies”,允许欠税者通过分期付款或部分减免清理旧债。 |

由此可见,“自动冲销补贴金”只是这张密集的税务管控网中的一环。即便该政策短期内未能落地,其他各项措施也已显著提高了欠税者的合规压力。

四、总结与建议

当前状态:“欠税停发补贴金”仍属政府研究议题,尚未成为正式法律。媒体相关报道可视为政策风向标,但不必过度恐慌。

未来趋势:鉴于意大利公共债务压力巨大,税务征收数字化程度不断提高,从源头直接抵扣各类欠款是大势所趋。无论是地方罚款还是国家税款,长期拖欠的成本将越来越高。

实用建议:

及时缴清小额的交通罚单、TARI、IMU等地方债务,避免未来被“自动抵扣”造成被动。

如确有经济困难无法按期缴纳,建议主动联系相关机构申请分期或减免,而不是消极逃避。

关注官方渠道(如经济财政部、Agenzia delle Entrate‑Riscossione)的公告,以法律文本为准,不轻信二手传闻。

税务环境的收紧,本质上是希望推动纳税人主动合规。对于普通公民和经营者而言,保持清晰的债务记录、积极利用合法的分期或大赦政策,才是应对未来变化最稳妥的策略。

免责声明:本文基于截至2026年5月29日的公开信息与媒体报道编写,不构成法律意见。相关政策处于动态变化中,具体操作请咨询专业会计师或律师。

——华人街网站 alexzou编译 消息来源:businessonline.it 本编译内容仅为传递信息之目的,完全基于原新闻网站对该事件的表述,不代表译者及本网站立场。如对内容有疑问,请点击下方链接或根据消息来源搜索网址核对原文。转载请标注出处。

暂无评论,快来抢沙发吧!首评可提升互动曝光。