【环球时报报道 记者 王冬】7月7日美股开盘前,SpaceX将正式纳入纳斯达克100指数。从6月12日挂牌上市到进入这一全球科技股风向标指数,仅用了15个交易日,创下纳指创立以来最快纳入纪录。然而,这场“闪电入指”却引发巨大争议。外界质疑纳斯达克为其修改指数规则,美国大型公共养老基金也担忧,新规或将损害被动投资者利益。

“SpaceX专属规则”:是否为单一客户量身打造?

这一“闪电入指”并非偶然——据加拿大财经新闻与研究平台The Deep Dive报道,纳斯达克于今年3月通过的指数规则调整,几乎是为SpaceX量身定制:新规允许市值排名前40的超大型新股在上市满15个交易日后即可申请纳入,取代了此前至少3个月甚至长达一年的等待期,此外还有一系列规则放宽。

德国《heise》杂志则报道称,路透社早在3月就援引知情人士的话透露,SpaceX方面曾向纳斯达克等指数编制方明确表示,快速纳入指数是其选择交易所的核心条件之一,当时纳斯达克与纽交所为争夺这笔有史以来最大的IPO(首次公开募股)展开激烈竞争,最终纳指凭借规则修改赢得了上市权。

这一规则调整的直接后果,是巨量被动资金在极短时间内被强制买入SpaceX。根据新规,新股上市仅15个交易日后便有机会被纳入纳斯达克100指数。届时,跟踪该指数的基金,通常需要按照指数规定的权重,配置相关股票。美国雅虎财经网站6日报道称,SpaceX“闪电入指”意味着,数以百万计的美国投资者无论是否愿意——都将通过追踪该指数的基金间接持有SpaceX股票。

《华尔街日报》同日报道称,追踪纳指100的ETF(交易型开放式指数基金)与共同基金合计管理约8000亿美元资产。摩根大通测算显示,仅纳指100一项就将吸引约43亿美元被动资金流入;若计入MSCI和富时罗素全球指数体系的同步纳入效应,全球被动基金买入总规模可达约350亿美元。

美国养老基金发出警告

SpaceX的“闪电入指”不仅在投资界引发争议,也引起监管层和公共机构关注。批评人士认为,新规则意味着SpaceX上市初期就可能获得来自指数基金的集中买入,为股价提供额外支撑,并为早期股东在股价处于高位时减持套现提供机会。

据加拿大财经新闻与研究平台The Deep Dive报道,美国知名投资者迈克尔·伯里在其专栏中发文批评称,交易所重写规则手册的行为,本质是让IPO发行人和“早期内部人士”获利,而成本则转嫁给被动投资者。尽管纳斯达克官方称新规是对“结构性市场变化”的回应,但《heise》杂志援引批评人士的意见称,由市场参与者主导的规则调整及相关解释,不能代表广大储蓄者和投资者的利益。

最尖锐的反对声音来自美国大型公共养老基金。据《heise》杂志报道,CalPERS(加州公务员退休基金)、纽约州公共退休基金、纽约市五大养老金基金联合致信SpaceX,批评其公司治理结构是“美国市场有史以来最偏向管理层的治理结构”。SpaceX 首席执行官马斯克持有约42%股权却控制约85.1%的投票权,普通股东几乎没有任何实质影响力。

这些养老基金管理着逾万亿美元资产,代表数百万现职与退休教师、消防员、警察和护士的收益——然而在新规之下,他们将被强制变成一家公司的股东,既没有选择,也无法退出。

413亿亏损与2万亿市值

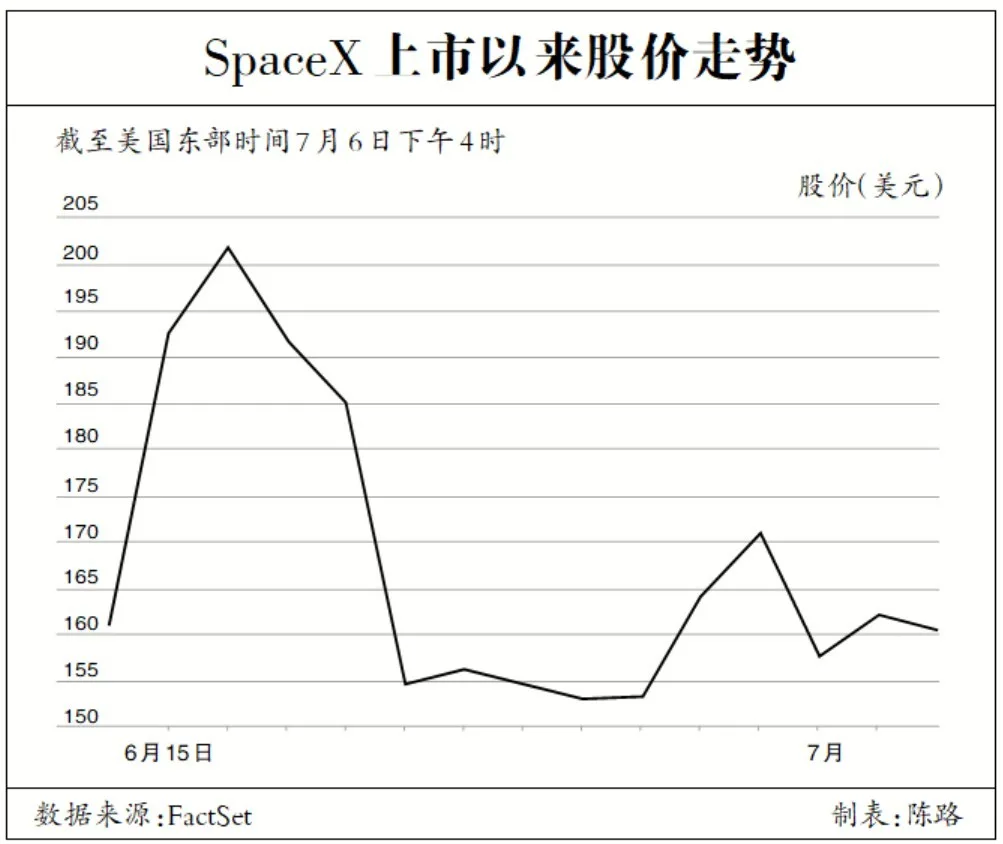

SpaceX自上市以来的股价表现,也进一步加剧市场对其估值和风险的讨论。据美国市场观察网站报道,SpaceX于6月12日以每股135美元发行后,其股价首日收报160.95美元,上涨19.22%;随后市值一度达到2.6万亿美元。但截至7月6日,股价已从高位回落。

更值得关注的是,SpaceX的基本面与市值之间存在显著落差。据The Deep Dive援引SpaceX向美国证券交易委员会提交的招股说明书,该公司在2025年净亏损49亿美元,目前累计亏损达413亿美元。

前海开源基金首席经济学家杨德龙7日在接受《环球时报》记者采访时称,目前SpaceX的业绩尚未充分释放,高估值更多建立在预期之上,而非扎实的当期财务回报。这种“预期驱动”的定价模式,意味着一旦技术突破、发射节奏或商业化落地不及预期,股价可能面临较大波动。此外,被动资金的大规模配置可能在短期内推高股价,但长期走势仍取决于公司基本面的兑现能力。

目前,这场争议的核心已超越SpaceX一家公司。随着越来越多硅谷人工智能巨头筹备IPO,新规或将成为未来更多高估值、低流通的大型科技企业快速进入主要指数的“蓝图”。据《heise》杂志报道,美国教师联合会已致信美国证券交易委员会,要求对SpaceX IPO进行严格审查,称这“并非一次普通的发行”,其规模、公司治理以及上市机制都为投资者保护敲响了警钟。

暂无评论,快来抢沙发吧!首评可提升互动曝光。