美银美林 (香港)3月10日发布了猫眼娱乐的公司深度研究报告,看好猫眼发展前景,认为猫眼市值明显低估。随着票补减少,猫眼盈利情况将会迅速好转,且上游潜力巨大,因此给予公司“增持”评级。

猫眼有能力减少票补,盈利将有很大改善

美林报告分析认为: 投资人有理由相信,猫眼娱乐可以通过削减票补优化成本,并且深入市场进行整合,推动收益持续增长;猫眼娱乐也可以利用其在电影票务方面的主导地位, 与全国范围电影院建立更密切的联系, 并沿着电影价值链和其他娱乐形式扩张。

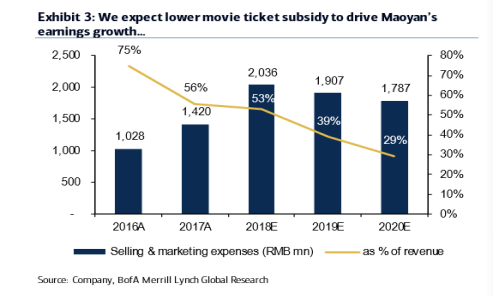

2018财年,猫眼在电影票补方面支出了将近13亿人民币,美林在报告内预计,由于电影票补的削减,猫眼的盈利能力将有很大的改善。

美林(香港)注意到,市场整合和票补削减是当前两大最重要的趋势,正在推动中国在线电影票务市场发生重大变化。考虑到在线票务市场的玩家已经从8家公司整合到两家公司, 猫眼面临的市场竞争压力大为减小,较低的竞争,使得玩家们不需要靠巨额票补抢占市场,而政府和业界,以及投资人,都在公开要求降低票补, 以维护整个行业的健康。再者,随着消费者对电影质量的重视程度越来越高, 利用票补获得市场份额的影响也正在减弱。

这些变化都足以证明 , 猫眼未来有能力继续减少票补,从而降低营销成本。而根据大数据分析——美林也看到了这一行业趋势——在2019年中国春节期间, 平台票补普遍较低。由此,美林(香港)预测, 其销售和营销成本将在2020年同比下降6%。

猫眼娱乐庞大的用户基数和商业合作预示未来向好

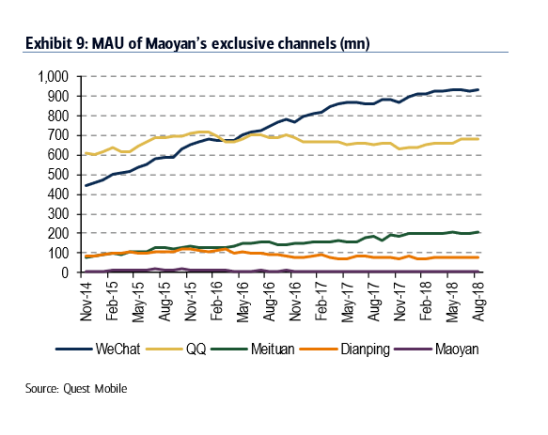

同时,美林(香港)也对猫眼的业务合作进行了分析。在消费群体方面, 猫眼有1.35亿月活用户,拥有腾讯和美团点评等平台的独家入口流量支持;在商业合作上, 猫眼与中国几乎所有的影院 (超过8, 800个) 和顶级内容制作人都有合作。

猫眼转向电影制作和发行,上游潜力巨大

目前,猫眼在在线电影票务中的市场占有率为 61%,拥有大量消费者行为数据。这一基础使得猫眼完全有能力转向电影发行和制作,能够捕捉电影价值链和其他娱乐形式的机会, 支持未来增长。

猫眼现已扩大了在电视剧、网剧市场的制作投入,目前形势向好。一方面增加来自电影公司的广告收入, 一方面将预算从票补中转移出去,猫眼未来收入结构将更多元化,盈利能力亦将增强。

由此美林认为, 猫眼的上游增长潜力仍然很大。

综上,对市场而言,猫眼娱乐目前估值是颇有吸引力的。占据市场领先地位的猫眼娱乐,交易价格仅15.46港元(截至3月10日收盘),市值只相当于其同行业另一家公司阿里影业的55%,美林认为猫眼价值被明显低估。(图片来源:猫眼娱乐)

责编:纪爱玲