猫眼IPO之后,又有新的资本动作。

3月13日晚间,猫眼娱乐与欢喜传媒宣布达成战略合作。据悉,猫眼将投入3.9亿元港币(约3.327亿元人民币),以每股1.65港元的价格认购欢喜传媒8.11%的股份,战略投资欢喜传媒。

根据协议,双让将围绕以下三方面展开紧密合作:

一是猫眼将获得欢喜传媒旗下电影和电视剧/网剧项目优先投资权及独家宣发权;

二是猫眼将与欢喜传媒共同投资电影和电视剧/网剧项目;

三是猫眼将利用其互联网资源及技术,协助欢喜传媒的新媒体影视内容和服务的运营和拓展。

这意味着,猫眼持续向上游挺进,在产业链纵向布局中又落下重要的一子。通过与欢喜传媒等文娱产业链优质企业深度绑定,猫眼在上游内容领域的影响力和话语权进一步提升。

绑定欢喜传媒优质内容和“导演天团”,猫眼加固产业链护城河

显然,根据公告披露的合作内容来看,猫眼选择与欢喜传媒合作,看重的是欢喜传媒产生优质内容的平台能力,及其背后“导演天团”豪华阵容。

经过多年的布局,目前欢喜传媒拥有明星股东宁浩、徐峥、陈可辛、顾长卫、张一白、王家卫、张艺谋等七人,欢喜传媒拥有他们多部作品的优先合作权。

影视行业最重要的资源便是人,是导演、制片等主创的创作力,优质的内容是行业的硬通货,欢喜传媒明星股东阵容中的这批导演、制作人,其作品的社会影响力和市场号召力,已经一再被市场验证。

其他诸如贾樟柯、文隽、王小帅、刘心刚、李杨及陈大明等,虽然不是明星股东,但依然都与欢喜传媒签约,保持着作品上的合作,除了文隽是3年,其他导演全都是6年的长期合作。

如果说前面三年欢喜传媒的主要精力在于布局,那么2018年和2019年会陆续迎来收获期,外界看到了欢喜传媒主导的多部重磅作品相继问世。

2018年以来,欢喜传媒参与出品的作品在电影市场上的表现让人惊艳,不论是五一档的《后来的我们》,还是暑期档的《我不是药神》、亦或者是9月份上映的《江湖儿女》,都受到票房和口碑的双重好评。

2019年欢喜传媒的片单更为亮眼,除了春节档上映的宁浩导演的 “疯狂的外星人”之外,接下来张一白导演的“捆绑上天堂”、徐峥导演的“囧系列第三部”、文隽监制的“精灵格格”等等,也将陆续上映,引发市场关注。

猫眼通过这次资本和战略层面深度合作,能够拿到欢喜传媒旗下“导演天团”主导运作的影视项目的优先投资权及独家宣发权,对于帮助猫眼向产业上游布局、加固业务护城河的重要性不言而喻。

在整个文娱产业发展驱动力由“基础设施扩张驱动”向“内容驱动”转变的产业大势下,猫眼在产业链上游的布局,也在一直不断挺进。从2015年最早涉足《心花路放》互联网宣发,到2019年全面参与春节档影片出品发行,可以说产业链纵向业务拓展深度越来越深。

猫眼向文娱产业腹地挺进,进一步加强内容领域的竞争主动权,是猫眼未来持续增长必然要做出的战略抉择。

如今与欢喜传媒通过资本及战略层面达成深度合作,并不意外。

猫眼上游内容领域布局被投行看好,市值和股价预期不断提升

战略投资欢喜传媒是猫眼IPO之后第一个大的资本动作,可以预见猫眼后续类似的资本和战略安排还会有很多,欢喜应该并不是一个孤立的个案。

按照猫眼一贯坚持的“互联网+娱乐”平台战略,横向“做大平台”,纵向“做深产业”,将是IPO之后重要的举措。

因此,除了在现场娱乐演出、电视剧、综艺等领域,复用猫眼平台能力、拓展多元化业务领域之外。产业链纵向深度布局,逐步介入电影、电视剧的出品、投资、制作,将会是猫眼接下来一个重要的发力方向。

这对猫眼来说不是难事。

数据先行。其实,从猫眼APP和猫眼专业版的功能扩展上就已看出这一端倪,在2018年下半年猫眼APP和猫眼专业版开始优化功能,陆续推出电视剧、综艺和书籍方面的热度、评分等数据,初步介入到整个泛娱乐产业链的数据服务。

随后,猫眼又通过资本方式与韩寒创立的亭东影业、《锦绣未央》总制片人、《鬼吹灯之黄皮子坟》总制片人、《血色苍穹》《少年歌行》制作公司中影年年、《京剧猫》制作公司璀璨星空等优秀内容团队建立了合作与连接。

近期,猫眼参与出品的电视剧《逆流而上的你》摘得卫视黄金时段收视率第1的桂冠。猫眼出品的多部大剧如《长安十二时辰》、《你是我的答案》等接下来也将在各大平台陆续播出。

在内容领域不断发力,且开始大有斩获,这也成为猫眼在资本市场被看好的一个主要原因。

最直接表现在股价上。猫眼2月4日登陆香港资本市场的发行价为14.8港元每股,截止到今日晚间(3月13号)收盘价为17.74港元,累计涨幅为20%,盘中市值一度突破200亿港元。

近期国内外摩根斯坦利、美银美林、中信建投等著名投行纷纷给予猫眼“买入”、“增持”评级,将猫眼目标价上调。其中美银美林将猫眼的目标价提高至每股23.8港元、摩根斯坦利将目标价提高至每股25港元、华兴资本将目标价提高至每股26港元。

未来猫眼的股价继续被看好。这意味着即使按照最保守的预测计算,猫眼股价还将有30%的增速,较之于发行价涨幅则将超过80%。

投行看好猫眼的理由非常的一致,除了中国电影票房持续增长及票补消减导致猫眼票务业务利润率大幅提升之外,最主要的就是上游内容业务规模的提升。

猫眼作为最大的在线票务平台,占有约61%的市场份额,随着票补的结束,巨额的市场费用开支得到控制,平台开始走向了季度性的盈利,其招股书资料显示2018年Q3单季度盈利8700万元、2018年10月11月2个月经营盈利约2300万元。

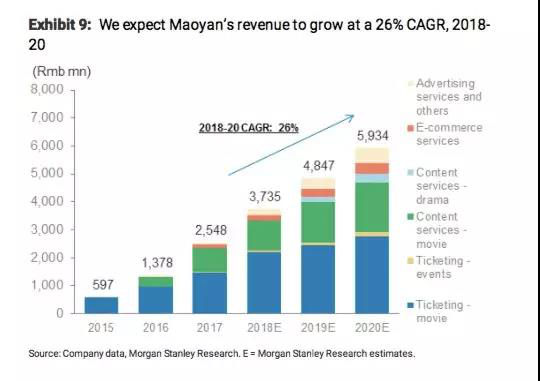

摩根斯坦利预估2019年猫眼将会实现整体盈利,年度盈利约为7.24亿元。摩根斯坦利预测2018年至2020年,猫眼娱乐的总收益将以26%的年复合增长率保持增长,达到59亿元人民币。

摩根斯坦利预估,到2020年,大幅削减补贴的措施将会使猫眼娱乐票务业务利润率从10%增长至40%,税后净利润将会达到6倍增长。到2025年,猫眼娱乐向上游内容业务扩展的市场规模将达3.8倍,达到50亿美元。以2019预算的14倍市盈率为基准,随着这两项举措转化为收益,猫眼娱乐市值将上涨62%。

猫眼这样的前景对于整个行业和资本市场而言,都是令人振奋的。既跳脱出了“互联网产品烧钱”的规律,又能充分激发“互联网+娱乐”的千亿级市场潜力。(图片来源:猫眼娱乐)

责编:纪爱玲