2026年03月17日

欧洲头条

登入

搜索

欧洲头条

新欧洲 · 在欧洲 · 为华人

首页

法国

意大利

华人

德国

西班牙

国际

国内

温州

福建

搜索新闻

欧洲头条-新欧洲

欧洲头条 · 每日精选

聚焦欧洲华语读者最关注的话题

快速浏览推荐、热门与最新内容,第一时间掌握欧洲与全球华人社区动态。

热度推荐 6

热门新闻 6

最新文章 24

首页

刚果(布)总统萨苏赢得连任

📰 新华网

2026-03-17

阿根廷正式退出世卫组织

📰 新华网

2026-03-17

布隆迪总统说愿推动布中关系不断取得更大发展

📰 新华网

2026-03-17

77省 莫城:房价同比下跌 4.8%,部分街区价格回落

📰 huarenjie

2026-03-17

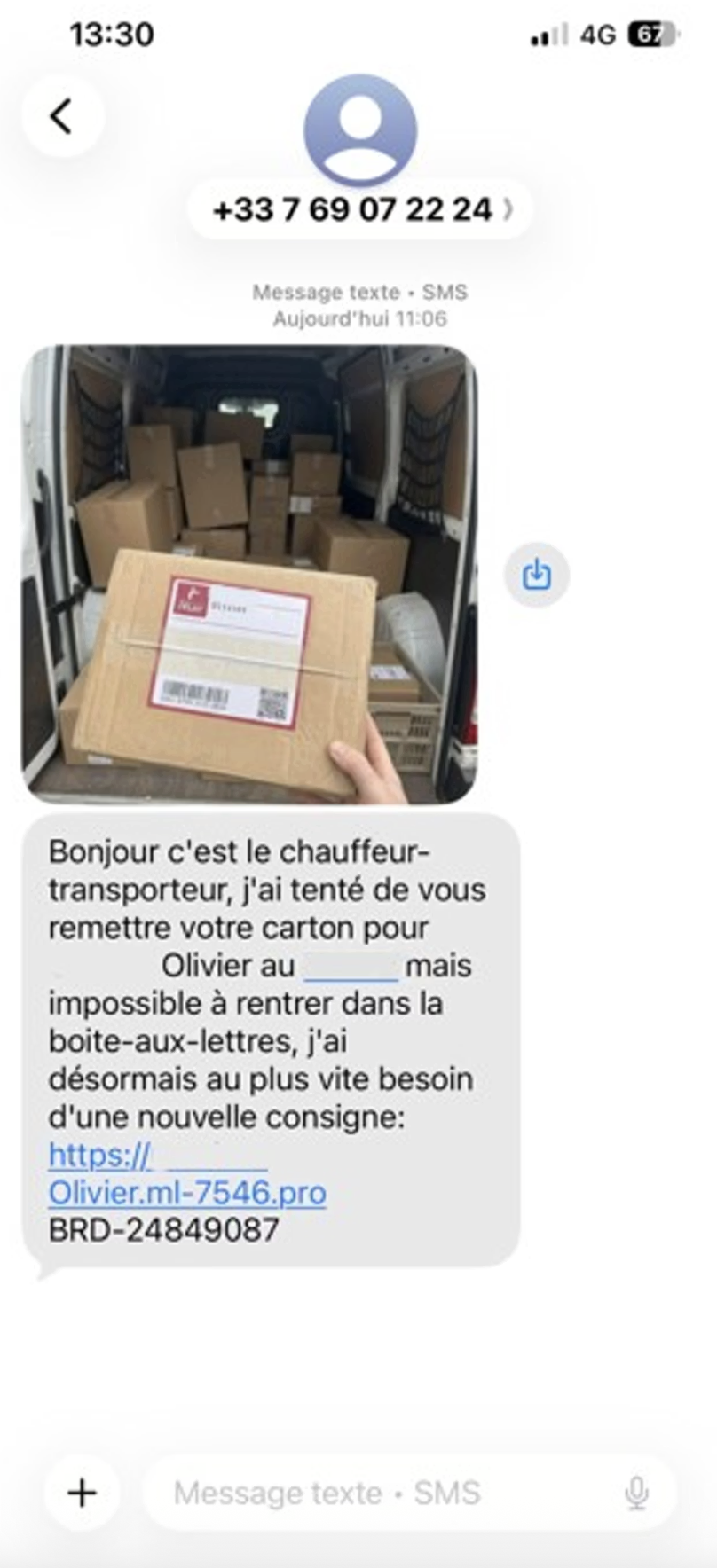

用照片骗你上当”:新型假包裹诈骗出现

📰 huarenjie

2026-03-17

欧盟外交政策负责人呼吁美国以色列结束与伊朗的战争

📰

法国华人街

2026-03-17

国际海事组织:霍尔木兹海峡护航不是长久之计

📰 新华网

2026-03-17

俄外交部:将继续向古巴提供必要支持

📰 央视新闻客户端

2026-03-17

住房问题:法国被驱逐家庭数量创历史新高

📰 huarenjie

2026-03-17

卫星为啥要“拼车”上太空?一文解读“一箭多星”

📰 央视新闻客户端

2026-03-17

这很意大利!法院案件太多没人理,意司法部大规模返聘退休老法官! ...

📰 huarenjie

2026-03-17

新华视点|春潮涌动兴产业 多措并举促振兴

📰 新华社

2026-03-17

Relais Colis 陷入危机:该物流公司已进入破产重整程序

📰 huarenjie

2026-03-17

法国将于6个月内迎来首条无人公交线路

📰 huarenjie

2026-03-17

1—2月主要经济指标↑ 一组数据看我国国民经济开局起步有力!

📰 央视新闻客户端

2026-03-17

透过数据看开年经济“新”亮点“新”动能 积极因素积聚增强

📰 央视网

2026-03-17

换乘需出站?教你如何避免 Navigo 卡被双倍扣费

📰 huarenjie

2026-03-17

美国国家反恐中心主任宣布辞职:无法昧着良心支持正在对伊朗进行的战争

📰 环球网

2026-03-17

巴尔干-的里雅斯特-西班牙走线偷渡网络覆灭,神秘女老大“梅拉”落网 ...

📰 huarenjie

2026-03-17

外媒:6名乌克兰公民在印度被拘,乌外交部向印方递交抗议照会

📰 环球网

2026-03-17

泽连斯基致信欧盟承诺一个半月修复“友谊”输油管线

📰 央视新闻客户端

2026-03-17

未成年饮酒无阻,帕多瓦警察局长下令关闭ESTE一酒吧30天

📰 huarenjie

2026-03-17

匈牙利与斯洛伐克新建输油管道

📰 新华网

2026-03-17

796款生成式人工智能服务完成备案

📰 新华网

2026-03-17

首页

上一页

1

2

3

…

3094

下一页

末页

第 1 / 3094 页

跳转到页码

跳转

安装 App